1. 월가 금융 기관투자가 비트코인 수용

불과 몇 년 전만 해도 월가의 주류 금융기관들은 비트코인을 투기 자산, 혹은 범죄자들의 도구라며 외면했다. 그러나 2024년 미국에서 비트코인 현물 ETF가 승인된 이후, 흐름은 완전히 달라졌다. 블룸버그 인텔리전스의 시니어 ETF 애널리스트 제임스 세이파트는 "월가는 더 이상 비트코인을 무시할 수 없는 자산이 되었다"고 단언했다.

숫자가 이를 증명한다. 2025년 초 시장이 크게 흔들리는 상황에서도 비트코인 ETF에는 250억에서 300억 달러에 달하는 자금이 유입되었다. 이후 트럼프 관세 전쟁, 레버리지 청산, 고래들의 대규모 매도 등 악재가 겹치며 약 90억 달러가 빠져나갔지만, 이는 전체 유입액 대비 12~15% 수준에 불과했다. 자산 가치가 고점 대비 50% 가까이 폭락하는 극한의 상황에서도 ETF 투자자들은 물량을 지켰다.

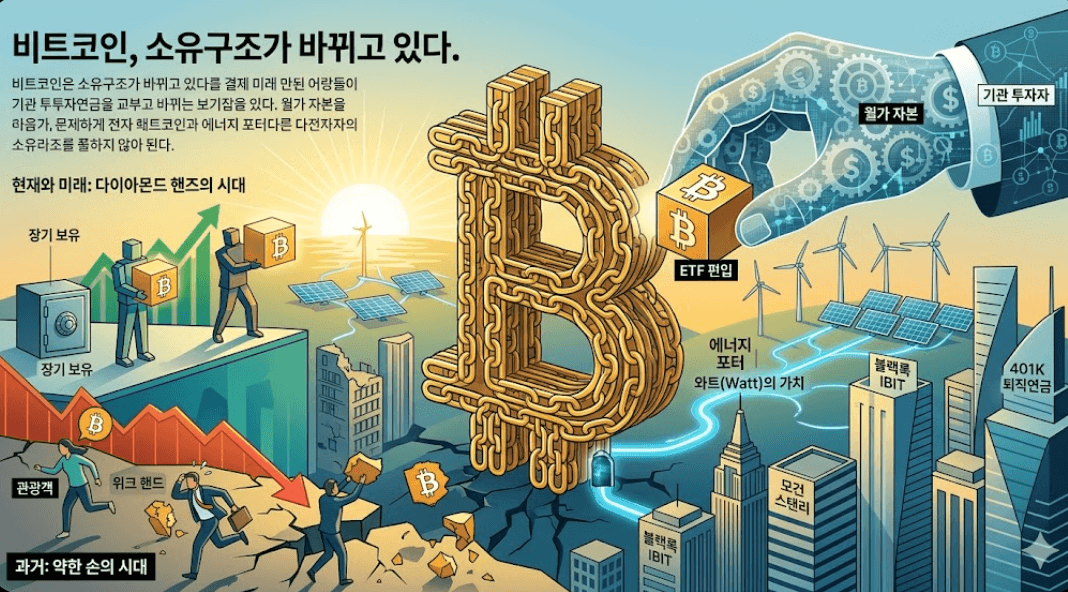

이것이 왜 중요한가? 과거 비트코인 하락장을 돌아보면 답이 나온다. 2018년, 2022년의 비트코인 폭락은 80~90%에 달했다. 당시에는 강한 신념을 가진 소수의 장기 보유자를 제외하면 대부분이 공포에 매도하는 이른바 '위크 핸즈(Weak Hands)'였다. 그런데 이번 하락은 50% 선에서 멈췄다. 그 차이를 만들어낸 것이 바로 비트코인 ETF라는 새로운 소유 구조다.

블랙록의 IBIT를 필두로 피델리티, 아크인베스트 등 미국의 주요 자산운용사들이 앞다퉈 비트코인 ETF를 출시하고 기관 자금을 끌어들이고 있다. 모건 스탠리 같은 거대 금융기관도 비트코인 ETF 시장에 진출하고 있으며, 401K(미국 퇴직연금)에의 편입 허용 논의도 진행 중이다. 이는 단순히 ETF 상품 하나가 생긴 게 아니라, 비트코인이 미국 금융 시스템의 정규 자산으로 편입되는 과정이다. 달러 스테이블 코인 확대와 자산 토큰화가 가속화될수록, 비트코인의 장기적 채택은 더욱 빨라질 것이라는 것이 월가 전문가들의 공통된 전망이다.

비트코인을 공부하면 할수록 분명해지는 사실이 있다. 지금 미국 금융의 핵심 플레이어들이 조용하지만 꾸준히 비트코인을 사모으고 있다는 것이다. 이것은 단기 투기가 아니다. 구조적인 매집이다.

2. 소유 구조의 질적 변화

비트코인 커뮤니티에는 두 가지 유형의 투자자가 있다. 하나는 '위크 핸즈(Weak Hands)', 즉 가격이 오를 때 들어왔다가 조금만 흔들려도 팔고 나가는 단기 투기 세력이다. 마이클 세일러는 이들을 '관광객'이라고 불렀다. 반면 '다이아몬드 핸즈(Diamond Hands)'는 비트코인에 대한 확고한 철학과 신념을 가진 장기 보유자들이다. 가격이 반 토막 나도 팔지 않는다. 오히려 더 사모은다.

과거 비트코인 시장은 다이아몬드 핸즈가 소수였다. 대부분은 관광객이었다. 그래서 조금만 시장이 흔들려도 매도 물량이 쏟아졌고, 결국 80~90%의 폭락이 반복됐다. 그런데 지금 비트코인 ETF가 이 구조를 바꾸고 있다. ETF라는 금융 상품의 특성상, 개인 투자자뿐 아니라 연금 펀드, 자산운용사, 헤지펀드 등 기관 투자자들이 포트폴리오의 일정 비율을 비트코인으로 편입한다. 이들은 비트코인에 대한 특별한 철학이 없더라도, 월가의 시스템 특성상 포트폴리오 비율을 유지하기 위해 쉽게 사고팔지 않는다. 구조적으로 다이아몬드 핸즈가 되는 것이다.

여기에 더해 작년 7월 SEC가 비트코인을 현물로 주고받는 '인카인드(in-kind)' 거래를 허용했다. 이는 ETF가 비트코인을 매도하지 않고도 유동성을 확보할 수 있게 해준다. ETF가 가격 하락 시 비트코인을 팔아 현금화할 필요가 없어진 것이다. 이것이 ETF의 다이아몬드 핸즈적 성격을 더욱 강화했다.

결과는 수치로 증명됐다. 이번 하락장에서 위크 핸즈, 고래, 단기 매매자들은 비트코인을 팔았다. 하지만 비트코인 ETF 보유자들은 압도적인 인내심으로 물량을 지켰다. 만약 ETF가 위크 핸즈처럼 이탈했다면, 이번 하락은 50%가 아니라 과거처럼 80% 이상이 됐을 가능성이 높다. ETF가 월가에서 다이아몬드 핸즈 포지션을 구축하며 비트코인 가격의 버팀목이 된 것이다.

앞으로 ETF 유입이 늘어나고 모건 스탠리 같은 기관들의 참여가 확대될수록, 다이아몬드 핸즈의 비중은 계속 높아질 것이다. 비트코인 시장에 나올 수 있는 매도 물량은 점점 줄어들고, 과거처럼 90% 폭락하는 극심한 변동성은 구조적으로 감소할 수밖에 없다. 지금 비트코인을 지키고 있는 사람들이 옳은 판단을 하고 있는 이유가 여기 있다.

3. 새로운 자산 클래스의 탄생

비트코인을 단순히 '디지털 화폐'나 '투기 자산'으로 보는 시각은 점점 낡아가고 있다. 비트코인의 본질을 이해하는 사람들은 이제 다른 언어로 이야기한다. 엔비디아의 젠슨 황은 비트코인을 '에너지 포터(Energy Porter)'로 정의했고, 일론 머스크는 작업증명(POW) 기반의 '진정한 화폐(True Currency)'라고 불렀다. 머스크는 또한 미래에 가장 중요한 것은 '달러'가 아니라 '와트(Watt)와 톤(Ton)'이라고 말했다. 에너지와 물질이 진정한 가치의 척도가 될 것이라는 뜻이다.

비트코인 채굴은 에너지 집약적 연산을 산업화한 최초의 사례다. 그리고 이것이 에너지 산업과 깊이 연결되는 지점이 있다. 태양광, 풍력 같은 신재생 에너지는 간헐적으로 전력을 생산한다는 치명적인 약점이 있다. 햇빛이 없거나 바람이 불지 않으면 전력 생산이 줄고, 반대로 수요가 없는 시간대에 과잉 생산된 전력은 그냥 버려진다. 비트코인 채굴은 바로 이 잉여 전력을 흡수하는 '플렉시블 로드(Flexible Load)' 역할을 한다. 전력이 남을 때는 채굴을 늘리고, 부족할 때는 줄이면 된다.

반면 AI 데이터 센터는 24시간 안정적인 전력 공급이 필요한 '베이스 로드(Base Load)'다. 비트코인 채굴과 AI 데이터 센터는 제한된 전력을 놓고 경쟁하는 관계이면서, 동시에 서로 보완하는 관계이기도 하다. 비트코인이 구축해놓은 에너지 인프라를 AI 데이터 센터가 활용하기도 하고, 비트코인 가격이 충분히 오르면 AI 데이터 센터로 전환됐던 시설이 다시 채굴장으로 돌아오는 흐름도 생길 수 있다.

중요한 것은 이런 구도가 비트코인을 단순한 화폐가 아닌 '에너지 시대의 핵심 자산'으로 자리매김하게 한다는 점이다. 비트코인은 기업처럼 실적에 따라 가치가 오르내리는 자산이 아니다. 채택률이 높아지고, 쓰임새가 확대되고, 역할이 다양해질수록 수요는 늘어난다. 반면 공급은 2100만 개로 영원히 고정되어 있다. 수요는 늘고 공급은 제한적인 구조, 그리고 에너지 산업과의 연결, 월가 기관들의 구조적 매집이 동시에 진행되고 있다.

지금 비트코인 시장은 단기 가격의 등락에 흔들릴 시점이 아니다. 소유 구조 자체가 근본적으로 바뀌고 있는 전환점이다. 장기적인 시각으로 꾸준히 매집하고 지키는 것, 그것이 지금 비트코인 앞에서 가장 합리적인 선택이다.

본 글은 블룸버그 인텔리전스 제임스 세이파트의 분석과 개인적인 투자 경험 및 견해를 바탕으로 작성되었습니다. 투자 판단은 항상 본인의 책임 하에 신중하게 이루어져야 합니다.